勤務医のiDeCo上限額が分かりにくい理由

一般の会社員よりも高収入なことが多い勤務医の方は、iDeCo(個人型確定拠出年金)による節税効果が大きいです。

ぜひとも上限額まで利用したいところですが、調べてみるとiDeCoの掛け金上限が分かりにくいと感じる方も多いのではないでしょうか。

2024年12月に施行された法改正によって、上限額が引き上げられ、シンプルになりましたが、様々なブログ記事の中には古い情報をそのまま掲載していることも多く混乱を招いているのです

本記事では、2024年12月以降のiDeCoの掛け金上限額を解説しています。

2024年12月から上限額が20,000円に

年金制度の機能強化のための国民年金法等の一部を改正する法律(2020年6月5日公布)によって、2024年12月1日から、確定給付企業年金(DB)の加入者や、企業型確定拠出年金(DC)と確定給付企業年金(DB)との併用時のiDeCoの掛け金上限額が20,000円に引き上げられました。

2024年12月1日以降のiDeCoの掛け金上限額は以下のようになります。

確定給付企業年金=DB, 企業型確定拠出年金=DC

- DBやDCに加入していない場合:月額上限23,000円

- DBやDCに加入している場合:月額上限20,000円 ※

- DCのマッチング拠出を利用している場合:iDeCoとの併用不可

※(各月のDCの事業主掛金額とDB等の他制度の掛金相当額の合計額【A】)が3.5万円以上の場合、

月額上限=5.5万円 -【A】

(つまり2万円より少なくなる)

医師の確定給付企業年金、企業型確定拠出年金の加入傾向

確定給付企業年金や企業型確定拠出年金ってなんでしたっけ? 私は加入しているのでしょうか?

勤務を始めた頃に説明があったと思いますが、しばらく務めていると忘れてしまいますよね

確定給付企業年金(DB)や企業型確定拠出年金(DC)などは、一般的に企業が用意している退職金制度の一種です。

大学病院、総合病院などでは確定給付企業年金が採用していることが多く、中規模の病院や新しく開設された病院、医療法人などでは企業型確定拠出年金を採用する傾向にあります。

また、個人クリニックなどではこれらの退職金制度を用意していないことが一般的です。

DBやDCに加入している場合の条件分岐

※印のところってどういう意味ですか?

2. DBやDCに加入している場合:月額上限20,000円 ※

※(各月のDCの事業主掛金額とDB等の他制度の掛金相当額の合計額【A】)が3.5万円以上の場合、

月額上限=5.5万円 -【A】

(各月のDCの事業主掛金額とDB等の他制度の掛金相当額の合計額【A】)は分かりやすく言うと、会社側があなたの退職金として拠出しているDCやDBの月額掛金の合計額です。

この合計額が3.5万円を超えてくると、iDeCoの月額掛金上限額が2万円より低くなってします。

一般的には3.5万円を超えることはあまりないですが、独自に福利厚生を手厚くしている病院が存在する可能性はあるので、気になる方は事業主や人事・経理部門に尋ねてみましょう。

マッチング拠出とは

DCのマッチング拠出ってなんですか?

3. DCのマッチング拠出を利用している場合:iDeCoとの併用不可

企業型確定給付年金(DC)には3種類の拠出方法があります。どの拠出方法を採用するかは、会社が決定しているため、従業員には選択権がありません。

企業型確定拠出年金(DC)のデフォルトの拠出方法

事業主が従業員の掛金を全額拠出する形式。従業員は運用の結果により将来の受け取る年金額が変わる。

- 事業主が掛金を全額負担

- 従業員は運用商品の選択のみを行う

- 事業主負担が大きく、中小企業では採用されないことが多い

マッチング拠出型

事業主が拠出する掛金に加えて、従業員も掛金を追加で拠出できる形式。

- 事業主拠出に加え、従業員も自己負担で掛金を上乗せできる

- 標準報酬月額(給料)の額面が減るわけではないので、社会保険料の減少効果はない

- 従業員の拠出上限は、事業主拠出の同額まで

- iDeCoとの併用が不可

選択制DC

従業員が給与の一部を拠出するかどうかを選択する形式。

- 特徴:

- 事業主は掛金を負担せず、従業員が全額負担

- 標準報酬月額(給料)の額面が減るので、社会保険料が減少する

- 事業主負担がないので、採用されているケースが多い

3つの拠出方法のうち、マッチング拠出が採用されている場合はそもそもiDeCoを利用することが出来ません。

こちらも、どれを採用しているか分からない方は事業主や人事・経理部門に尋ねてみましょう。

Tips:2024年12月以前の上限額は基本的に12,000円だった

- 企業年金なしの場合:月額23,000円

- 確定拠出年金(DC)のみ加入の場合:月額20,000円

- 確定給付年金(DB)のみ加入の場合:月額12,000円

- DCとDBの両方に加入の場合:月額12,000円

病院勤務であれば確定給付年金に加入しているケースが多いため、基本的に勤務医は月額12,000円がiDeCoの掛金の上限額でした。

勤務医がiDeCoを利用するメリット

勤務医がiDeCoを利用する際の主なメリットは、税制優遇です。iDeCoは掛け金が全額所得控除となり、所得税や住民税の負担を軽減できます。また、運用益も非課税となり、受け取り時にも一定の税優遇措置が適用されます。

特に所得控除は、一般の会社員よりも高収入な医師にとっては、メリットが大きいです。

日本の税制では所得金額が高ければ高いほど適用される税率が高くなる累進課税制度を採用しているため、高収入な方ほど所得控除による節税効果が大きくなります。

どの程度節税できるのか、ざっくり計算していきましょう

前提条件

- 年収:1,200万円

- 所得税率:33%

- 所得税の控除額:153万6,000円

- 住民税率:10%

- iDeCoの掛け金:月額20,000円(年間240,000円)

所得税の計算

所得税の給与所得控除

年収1,200万円の場合、給与所得控除は次のようになります。

給与所得控除 = 195万円 + (1,200万円 – 1,000万円) × 10% = 215万円

課税所得の計算

課税所得 = 年収 – 給与所得控除 – 基礎控除48万円(仮定)

課税所得 = 1,200万円 – 215万円 – 48万円 = 937万円

所得税の計算

iDeCoの掛け金の年額24万円を控除した後の課税所得で所得税を計算します。

課税所得(iDeCo利用後) = 937万円 – 24万円 = 913万円

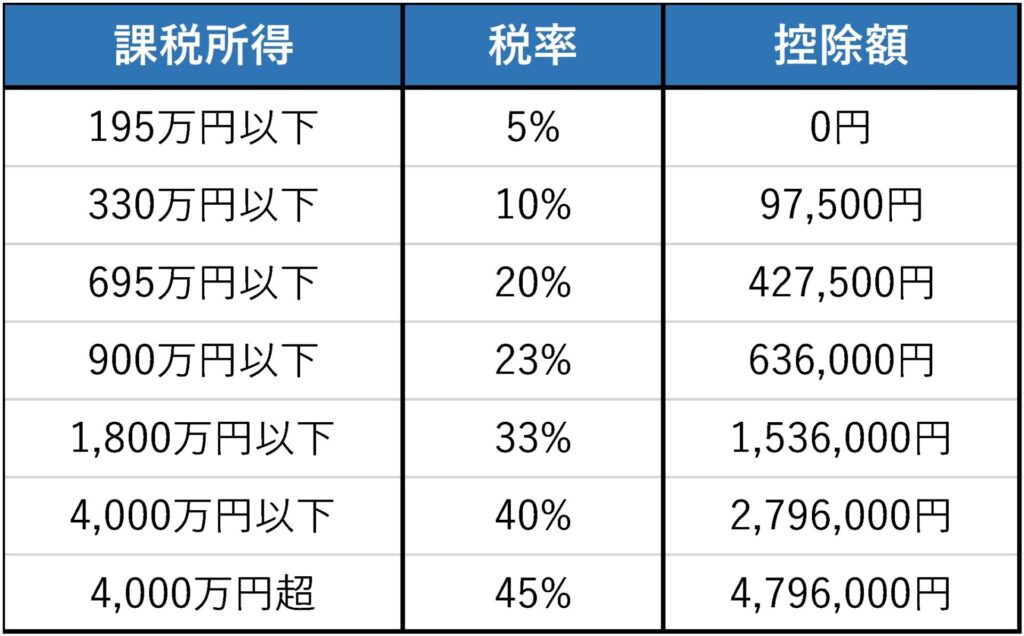

所得税額 = 課税所得 × 所得税率 – 所得税の控除額

iDeCo利用前の所得税額 = 937万円 × 33% – 153万6,000円 = 155万6,100円

iDeCo利用後の所得税額 = 913万円 × 33% – 153万6,000円 = 147万6,900円

所得税の節税額 = 155万6,100円 – 147万6,900円 = 7万9,200円

住民税の計算

住民税の給与所得控除

住民税の給与所得控除は次のようになります。

給与所得控除 = 162万円 + (年収 – 1,000万円) × 5%

給与所得控除 = 162万円 + (1,200万円 – 1,000万円) × 5% = 172万円

課税所得の計算

課税所得 = 年収 – 給与所得控除 – 基礎控除43万円(住民税の場合)

課税所得 = 1,200万円 – 172万円 – 43万円 = 985万円

住民税の計算

iDeCoの掛け金24万円を控除した後の課税所得で住民税を計算します。

課税所得(iDeCo利用後) = 985万円 – 24万円 = 961万円

住民税額 = 課税所得 × 住民税率

iDeCo利用前の住民税額 = 985万円 × 10% = 98万5,000円

iDeCo利用後の住民税額 = 961万円 × 10% = 96万1,000円

住民税の節税額 = 98万5,000円 – 96万1,000円 = 2万4,000円

合計節税額

所得税の節税額 = 7万9,200円

住民税の節税額 = 2万4,000円

年間の合計節税額 = 7万9,200円 + 2万4,000円 = 10万3,200円

10年間続けた場合の合計節税額 = 10万3,200円× 10年 = 103万2,000円

このように、給与所得控除を考慮して計算した結果、iDeCoを最大限に利用することで、勤務医は効率的に老後の資産形成を行うことができます。

まとめ

本記事では、勤務医がiDeCoを利用する際の上限額やそのメリットについてお伝えしました。勤務医のiDeCo上限額は基本的に月額20,000円であり、税制優遇を活用して効果的に資産形成が可能です。今後も自身の老後資金をしっかりと準備し、安心して生活できるように計画的な運用を心がけましょう。

コメント