「勤務医なのに貯金が増えない」はよくある話

「勤務医なのに貯金が増えない」という悩みは、多くの勤務医の方が抱えている問題のひとつです。

一般的に高収入とされる医師ですが、収入が高いだけで貯金が自然と増えるわけではありません。勤務医は長時間労働に加えて高い責任が求められるため、疲労やストレスが溜まりやすく、リフレッシュのための出費が増える傾向にあります。

例えば、飲み会、休日のレジャーやショッピングなど、ストレス解消のための支出が積み重なります。また、勤務医としてのキャリア形成や学会出席、専門書の購入など、自己研鑽にかかる費用も無視できません。これらの支出は生活を豊かにする一方で、貯金が増えにくい原因となるのです。

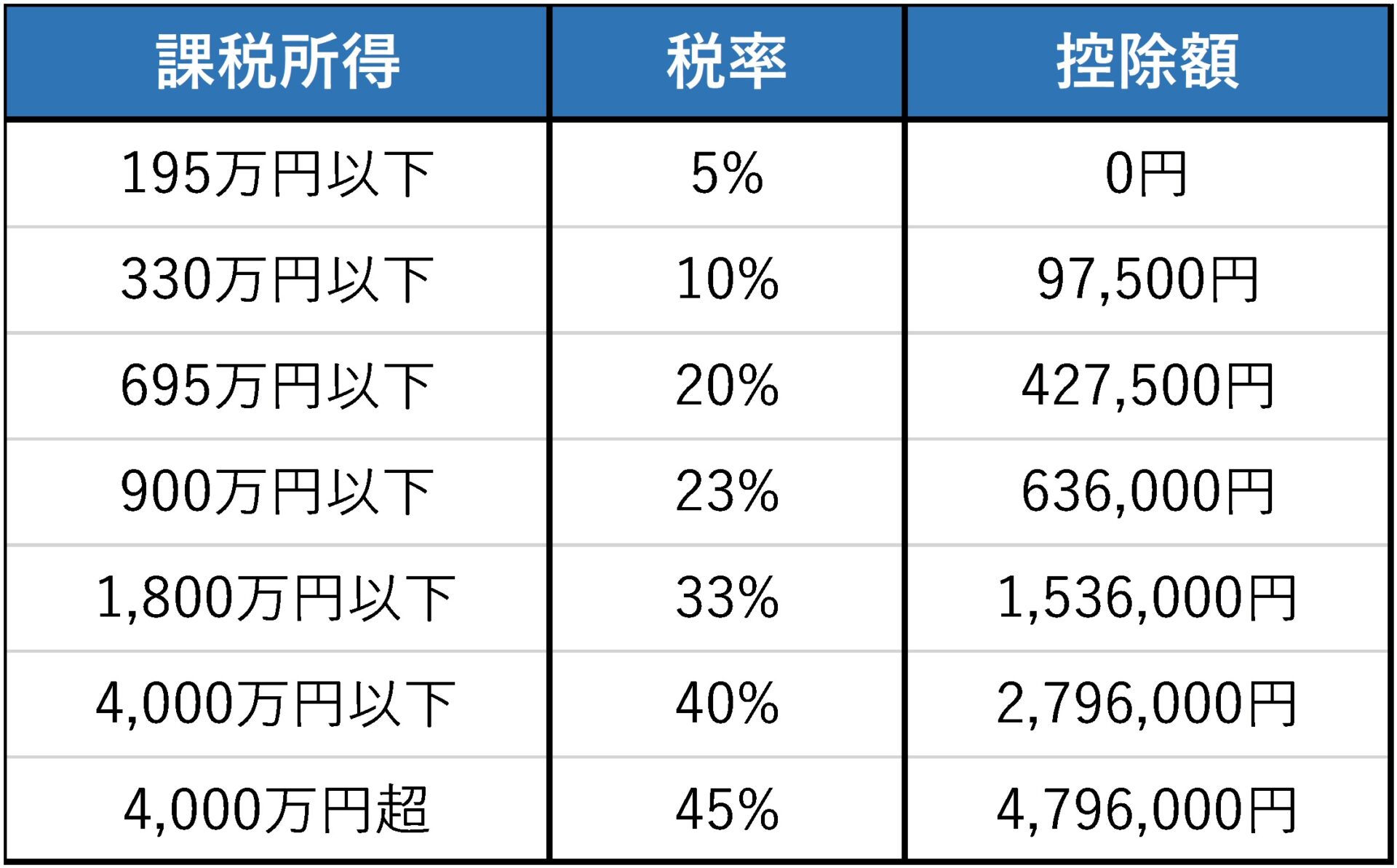

所得税や社会保険料などの累進課税制度

日本の税制は、所得が高くなるほど、税負担の割合が大きくなる累進課税制度を採用しています。

所得税に加えて、社会保険料も累進課税であるため、実際に手元に入ってくる金額は大幅に減少します。高収入であるほど税引前の給与金額と、手取り金額とのギャップが大きくなるため、「稼いでいるのにお金が貯まらない」と感じてしまうのです。

開業医と違って節税手段が少ない

勤務医と開業医の大きな違いの一つに、節税手段の差があります。開業医は、クリニックを運営する中で様々な経費を計上し、所得を圧縮することができます。例えば、医療機器の購入費用、クリニックの家賃、スタッフの給与などを経費として計上することで、課税所得を減少させることが可能です。さらに、業務に関連する勉強会や研修旅行の費用も経費に含めることができます。

一方、勤務医は経費計上の機会が限られています。例えば、学会出席や専門書の購入費用などは、基本的に自分の財布から支出することになり、税金の控除対象にはなりにくいです。(業務上必要な支出が、給与所得控除額の2分の1を超える場合は控除が適用されますが、超えることはレアケースです)

▼勤務医が利用できる節税手段としては、こちらの記事で紹介しているので、興味がある方は参考にしてみてください。

高収入であるという自覚から適切に節約ができていない

医師の収入は他の職業に比べて高い傾向にありますが、そのために節約に対する意識が希薄になることがあります。例えば、高級車の購入や高級家具・家電の購入、海外旅行やブランド品の購入など、支出が収入を超えてしまっているケースが多いです。

コンサルティングを行う中で、単純に支出が大きすぎるというケースが多くありました

また、医師は忙しく、時間に追われることが多いため、外食やデリバリー、家事代行サービスの利用など、時短のための支出が増える傾向にあります。

これらの支出は時短という観点で非常に重要ですが、支出であることに変わりはなく、貯金を圧迫します。

激務・重責のストレスでお金を使ってしまう

勤務医は激務と重責の中で働いているため、ストレスが溜まりやすい職業と言えます。

ストレスが増加すると自己制御が低下し、衝動的な買い物が増えたり、短期的な満足を求めて散財する傾向にあります。

「消費行動に対するストレスの影響」(Stress and Its Effect on Consumer Behavior)

「経済的ストレスと消費習慣」(Economic Stress and Spending Habits)

例えば、高級な飲食店での食事や高額なファッションアイテムなどの購入、ショッピングサイトなどでの散財、などが挙げられます。

これらのストレス発散のための無意識的な支出が積み重なり、貯金が増えにくい状況が続くのです。まずはストレスが掛かった状態では、衝動的な支出が増えることを認識し、そして、コストの低いストレス解消方法を探してみましょう。

高収入と思われているため羽振りよく振る舞ってしまう

医師という職業は社会的に高い地位と見なされ、高収入であると周囲から思われていることが多いです。そのため、勤務医はその期待に応える形で、羽振りよく振る舞ってしまうことがあります。例えば、友人や同僚との食事会での奢りや、家族や親戚への高額なプレゼントなど、周囲の期待に応えるための支出が増えます。

これらの支出は一時的には満足感を得られるかもしれませんが、当然ながら貯金を圧迫する要因となります。周囲の期待に応えすぎず、自分自身の経済状況に見合った支出を心掛けることが重要です。

蓄財・投資知識の勉強まで手が回せない

医師は医療知識の学習に集中しているため、蓄財や投資に関する学習にまで手を回すことが難しいでしょう。そもそも残業などでプライベートな時間の確保が難しい上に、一般職と違い、学習しなければならない知識が多すぎるため、必須ではない知識習得が後回しになってしまいます。

例えば、節税対策や貯金方法、生活の知恵的な節約方法、株式投資などの知識は、必須ではないものの、身に着けていれば資産形成上有利にはたらきます。特に、金融商品や投資先の選定においては、知識が不足しているだけで、資産が半減することまであり得ますから、注意が必要です。

これらの必須ではない知識の優先度を少しだけ上げて、時間を見つけて蓄財や投資に関する知識を習得することが、貯金額を増やす一歩になるかもしれません。

貯金額が気になってしまう理由

比較対象が間違っている

勤務医が自分の貯金額に不満を抱く理由の一つとして、比較対象が間違っていることが挙げられます。医師は高収入の職業であるため、同じような高収入の人々と自分を比較しがちです。例えば、同僚の医師や開業医と比較することで、自分の経済状況が相対的に見劣りしてしまいます。

周囲の人々と比較してしまうのは避けられないことですが、いくつかの対策があります。

まずは自分から他の人の貯金額や収入の話を振らないことです。自分以外の貯金額や収入額は気になってしまうものですが、わざわざ聞くようなことではありません。その手の話題が好きな方でも、具体的な金額を聞くことを避ければ、比較対象をあいまいにすることができます。

そして、質問をしてもないのに、収入や貯金額を自慢する人からは距離を置くと良いでしょう。他の人の挙動は自分ではコントロールできないため、そもそも関わらない、というのが吉になります。

これらの対策で他人との比較を避け、自分自身の目標と進捗に焦点を当てることで、貯金額に対する満足感を高めることができるでしょう。

貯金・資産形成を焦っている

医師は他の職業に比べて社会に出るのが遅れることが多いです。医学部は6年制であり、さらに臨床研修や後期研修などを経てからようやく本格的な勤務が始まります。この遅れを取り戻そうとして、貯金や資産形成を急ぐあまり、焦りが生じることがあります。

例えば、同年代の友人が既に家を購入し、家族を持ち、安定した生活を送っているのを見て、自分も早くそのような状況に追いつかなければならないと感じることがあります。しかし、この焦りが原因で無理な投資などを行い、貯金を失ってしまっては元も子もありません。

貯金や資産形成には時間がかかることを理解し、焦らずに計画的に進めることが重要です。長期的な視点で計画を立て、小さな目標を設定して達成していくことで、焦りを軽減し、持続可能な資産形成が可能となります。

貯金を増やす方法

貯金・資産形成のモチベーションを高める

貯金や資産形成を成功させるためには、まず、モチベーションを高めることが重要です。モチベーションが高ければ、節約や投資の計画を実行に移すエネルギーが湧きます。逆にモチベーションがなければ長続きせず、長期的な資産形成を実行できないのです。

モチベーションを高めるには、将来の夢や目標を明確にすることが効果的です。例えば、早期リタイアして海外旅行を楽しむ、趣味に没頭する、家族と幸せに暮らす、など自分にとって重要な目標を設定します。

それを達成するための手段としての貯金、資産形成だと考えることで、モチベーションを高めましょう。

普遍的な貯金や資産形成、投資の方法を知る

貯金や資産形成を効果的に行うためには、基本的な貯金や資産形成、投資の知識を身に付けることが重要です。これにより、無駄な出費を減らし、効率的に資産を増やすことができます。

有名な書籍を、まずは3冊読んでみる

世界的に有名な書籍は多くの読者に判断され高評価を得ており、信頼度が高いといえます。特に投資の知識は、情報の取得源を間違えてしまえば、資産形成が一気に遅れてしまいます。まずは有名な書籍を読むことで、何が正しく、何が間違っているかを判断できるようになることも大きな意義となります。

例えば、「お金持ち父さん貧乏父さん」(原題:Rich Dad Poor Dad)や「父が娘に伝える自由に生きるための30の投資の教え」(原題:The Simple Path to Wealth)、「お金か人生か」(原題:Your Money or Your Life)などの書籍は、多くの成功者が推薦する一冊です。これらの本を読むことで、基本的な投資の概念や資産形成の戦略を理解することができます。

時間がなければYouTubeの要約動画を見る

勤務医の忙しい生活の中で、時間を有効に使うためにYouTubeの要約動画を活用するのも一つの方法です。多くの財テクや投資に関する書籍にはYouTubeなどで要約動画が投稿されており、短時間で主要なポイントを学ぶことができます。通勤時間や休憩時間などの隙間時間を利用して効率的に知識を吸収しましょう。

家計簿アプリを使用して仕分けする

貯金を増やすためには、自分の支出を正確に把握することが不可欠です。家計簿アプリを活用することで、たいして時間をかけずに自分の支出を仕分けすることができます。

例えば、「Zaim」や「マネーフォワード」などのアプリは、銀行口座やクレジットカードと連携し、自動的に支出を記録してくれます。仕訳が間違っていたとしても、手動で訂正することで、それ以降の仕分けを学習してくれるため、クレジットカード払いやQRコード決済などをメインの支払い方法にしている方であれば、かなり楽に仕分けることができます。

無駄に支払っているものを見直す

1ヶ月分の仕訳データが溜まったら、支出を分析して、無駄な支出を見つけ出しましょう。

例えば、利用頻度の少ないサブスクリプションサービスや、外食費、衣料費などが挙げられます。

またスマホのデータ利用量が十分な場合、通信費を今よりも安いプランに変更することで、通信費を下げることができます。

無駄な支出を削減するためには、定期的に家計簿をチェックし、改善点を見つけることが大切です。

過度な保険は解約する

医師の方は過度に保険料を支払っていることが多く、それが家計を圧迫しているケースが少なくありません。

なぜその保険に加入したのか、と尋ねると「付き合いで」「なんとなく」といった感じで、明確な理由なく保険に加入している方も多いです。

まず、大前提として、みなさんは毎月多額のお金を支払って社会保険に加入しているということを忘れないでください。生きていく上で最低限の保障は、社会保険に組み込まれているのです。社会保険の保障内容を把握せずに、民間保険に加入することは絶対に避けましょう。

民間保険に加入している人の中で、月々1万円以上を保険料として支払っている方は、一度保険の見直しを行いましょう。

貯蓄型保険の場合、途中の解約で損をするケースが多いですが、解約してそのお金を蓄財に回すほうが遥かにマシなので、勇気を出して解約することをおすすめします。

周囲の人に説明して、応援してもらう

貯金や資産形成の計画を成功させるためには、周囲の人々の理解と協力が不可欠です。家族や友人、同僚に自分の目標や計画を説明し、応援してもらうことで、モチベーションを維持しやすくなります。

例えば、家族には家計の見直しや支出の削減に協力してもらうことが大切です。家族全員で節約の意識を共有し、一緒に努力することで、より効果的に貯金を増やすことができます。

また、友人や同僚には、無駄な出費を避けるために、高額な飲み会や遊びへの参加を控えていることを説明し、理解を得ることが重要です。このように、周囲の人々の協力を得ることで、貯金や資産形成の目標達成がより現実的になります。

収入を増やすことはあまり考えなくていい

一般的な収入の会社員などは、資産形成やFIREを進めていく中で最終的に大きな壁に阻まれてしまいます。それは、収入の壁です。いくら節約したり、投資をしても、収入が少なければ蓄財のペースには限界があります。

その点では、医師は資産形成上、非常に有利な職業です。高収入であるため、収入を増やすことに注力する必要はあまりありません。むしろ、現在の収入を効果的に管理し、無駄な支出を減らすことで、貯金を増やすことが重要です。気をつけるべきは心身の健康と適度な節制、そして貯金を増やしたり、FIREを目指すモチベーションといえます。

ただし、自分のキャパシティの範囲内で副業などを頑張ることは悪くありません。副業により得られる追加収入は、貯金や投資に回すことで、資産形成を加速させることができます。例えば、医療関連のコンサルティングや、ブログ・書籍の執筆活動など、医師であることを活かせば他の人よりも有利に事業を進めることができます。

10分の1貯金法(バビロンの大富豪)

貯金を増やすための効果的な方法として、「10分の1貯金法」があります。これは、「バビロンの大富豪」という古典的な財テク書で紹介されている方法で、毎月の収入が入ったタイミングで、その10%の金額を必ず貯金するというシンプルな方法です。この方法を実践することで、無理なく貯金を増やすことができます。

例えば、月収が50万円の場合、毎月5万円を貯金口座に振り分けるよう設定します。貯金を強制的に行うことで、貯金が苦手な人でも確実に貯金を増やすことができます。

また、貯金額が一定の金額に達したら、それ以降の資金を投資に回すことで、さらなる資産形成を図ることも可能です。

将来の支出を予測して積み立てておく

将来の大きな支出に備えて、あらかじめ積み立てを行なっておくことは、貯金を減らさないための重要な戦略です。基本的に貯金が減ってしまう原因は、準備や予測をしていなかった不意の出費で起こります。

例えば、結婚費用、教育費用、車の購入費用、家具家電の買い替えなどですが、これらの大きな出費は、基本的に相場が決まっているので、事前にタイミングを設定して、積み立てを開始しておくことは容易です。

これにより、将来の大きな支出に対する準備が整い、突然の出費や、将来の不透明性による不安を軽減することができます。

まとめ

人と比べてしまい、勤務医なのに貯金が増えない、と感じてしまう方も多いと思います。しかし、お金や貯金は幸せに生きるための手段であり、目的ではありません。まずは自分がどのように生きたいのか、なにをやりたいのか、どのような状態が幸せなのかを定義して、それを目指すための資産形成を行いましょう。

以下はPRになりますが、私、山下が代表を務めるD’z LIFE Innovationでは、勤務医の方向けのライフデザイン講座を行なっています。この記事でまとめたような基礎的な財テクから、節税、ライフプランニング、キャリア設計などを一度に学び、実践する講座となっているのでご興味がある方はお申し込みください。

コメント